一夜断供,钴价狂飙50%,中国锂电企业还能撑多久?

摘要:

中国的钴冶炼厂目前手中库存只能维持3个月,面临断供风险。一边是钴供应断裂的风险,另一边是美国的战略介入。这场矿产资源争夺战,比预想的更复杂。中国新能源行业,一夜之间又进入了紧急状态。这回是用于三元锂电池的钴,被卡了脖子。

2月底,刚果(金)宣布,“暂停钴出口四个月,以应对全球钴市场供应过剩。此项措施将在三个月后进行评估,届时可能会根据情况调整或解除暂停措施”。此类政策之前也出现过。2022年,刚果(金)曾对洛阳钼业实施长达九个月的铜钴出口禁令,尽管当时对全球钴价影响有限,但如今的市场情况已然不同。短短数日,钴盐价格暴涨超37%,一度高涨幅接近50%,中国新能源产业链立刻陷入动荡,让企业措手不及。

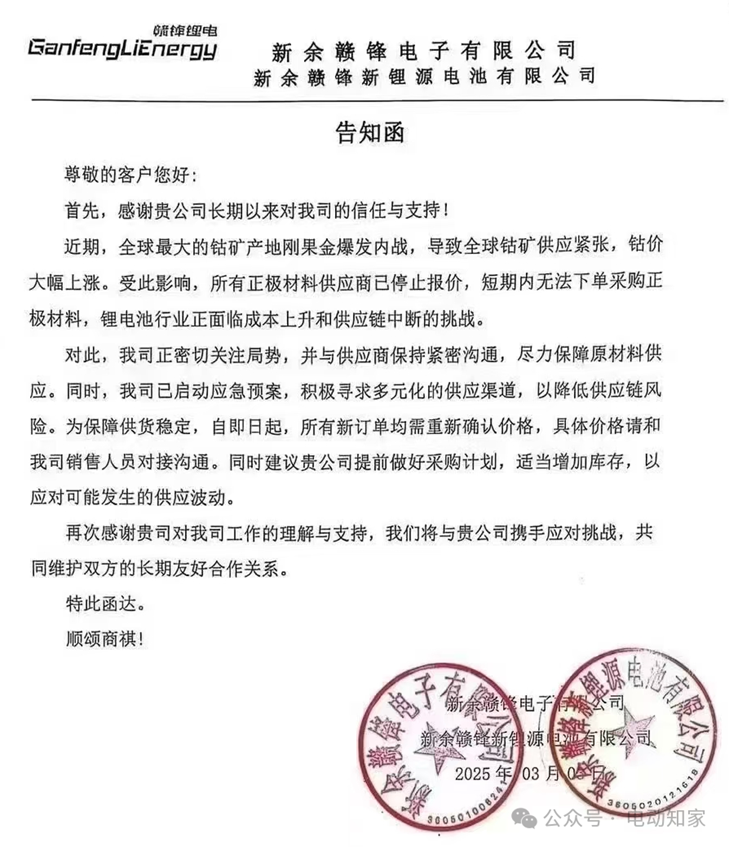

赣锋锂电率先发布通知,称正极材料供应商已停止报价,短期内无法下单采购正极材料,所有新订单需重新确认价格。

很快,多家国内锂电供应商发布类似通知,一场突如其来的供应链风暴迅速席卷整个新能源行业。这场风暴并不只关乎钴的价格,而是对整个新能源供应链的巨大冲击。有人称,中国的钴冶炼厂目前手中库存只能维持3个月,在这之后就可能出现断供。还有人认为,这是刚果(金)的乌龙球,进一步提醒我们背后的存在巨大风险。其实,在禁止钴出口的同时,刚果(金)正在加紧与美国接触,希望促进双方矿产资源合作,以换取地区稳定的支持。

3月9日,美国外交部表示有兴趣与刚果民主共和国(DRC)建立关键矿产伙伴关系。很明显,这与美国总统特朗普的想法一致,他并不关心气候变化、能源转型和电动汽车,但获得关键矿产是他的一种执念。外界对此解读为美国在与中国争夺新能源金属供应链主导权的关键一步。如果该协议达成,未来刚果(金)的钴出口政策,很可能会进一步向美倾斜。早在2000年代,美国企业曾深度参与刚果(金)的矿业开发,但由于地缘摩擦不稳定和劳工安全等问题,美国公司逐步撤出。这次双方重建战略关系,很可能让曾经退出刚果(金)市场的美国企业重新回归。

然而,全球超过70%的钴产自刚果(金),其中大部分都由中国企业采购并加工后供给全球市场。刚果(金)的19个钴矿中,中国实体控制或是持有15个钴矿的股份。因此,全球前列钴生产商中,中国占据了7席。2024年,洛阳钼业在刚果(金)的两个项目贡献了当年钴原料生产的比较大的增量,并一举超越嘉能可,成为全球数一数二的钴生产商。

看似中国企业在钴市场占据强势话语权,但仍抵不住原产国政策调整带来的风险。一方面是钴供应断裂的风险,另一方面是美国的战略介入。禁令背后的矿产资源争夺战,比预想的更加复杂。

当然,我们比较关心的是中国新能源企业究竟能否撑过4个月禁令?接下来再是,4个月后,市场又可能会有何变化?

目前刚果(金)钴月产量约1.65万吨,4个月的禁令预计会影响6-7万吨钴原料供应,相当于全球全年供应量的25%。这一供给端的骤然收缩,将对市场产生极大影响。根据九方金融研究所预测,今年全球钴需求量预计在28-29万吨。如果刚果(金)不在禁令结束后加速出口弥补缺口(如延长出口禁令),那么今年的钴市场就会出现严重的供需缺口,需求大于供给,导致市场紧张,价格上涨。

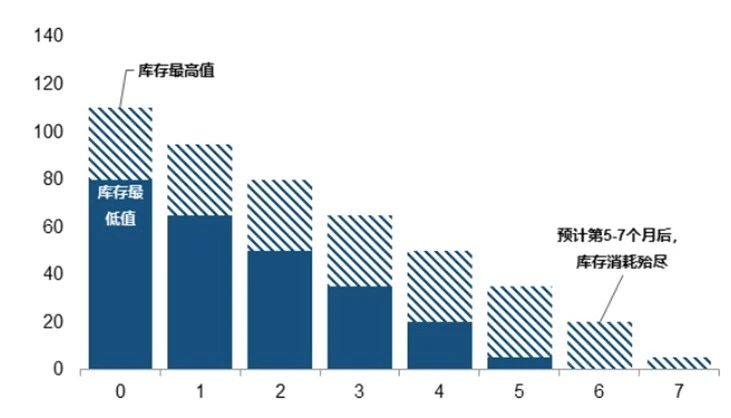

如果只从企业来看,一般来说,行业库存周期为1到3个月,看似禁令期内能平稳渡过,一旦超过4个月也处于库存接近消耗殆尽状态。基于海关数据和中国精炼所需中间品消耗量的测算,CRU预估,全球钴中间品库存(包括MHP伴生钴库存)约在8万至11万吨之间。这些库存主要分布在冶炼厂、贸易商以及电池产业链企业手中,主要用于生产钴盐、金属钴和前驱体材料。按目前全球精炼钴的消耗速度计算,这部分库存可支撑5至7个月的精炼需求。

但这一预测仍较为保守。中间品库存并非全部可立刻投入生产,其中部分仍处于运输或存放阶段,实际可用于精炼的数量或低于理论估算值。因此,“3个月后钴将断供”的担忧并非杞人忧天。

更关键的是,刚果(金)至中国的海运周期长达70-80天,这意味着禁令的真正影响可能在2025年7月进一步显现。届时,冶炼厂库存几乎将被消耗殆尽。

面对供应紧张局面,企业通常会选择控量出货,而非迅速消耗库存,这将进一步推高钴盐价格。

对下游锂电企业来说,这是一个极为危险的信号。据测算,钴价格每上涨10%,将导致三元锂电池的整体成本上升约2%-3%。如果钴价继续上涨50%以上,动力电池的生产成本可能会增加8%-15%。

当然,目前中国企业以磷酸铁锂电池为主,受影响更大的是以生产三元电池为主的韩国、日本电池企业。但是,这场供应链和价格危机,更像是给中国新能源企业的一次“反向教训”。

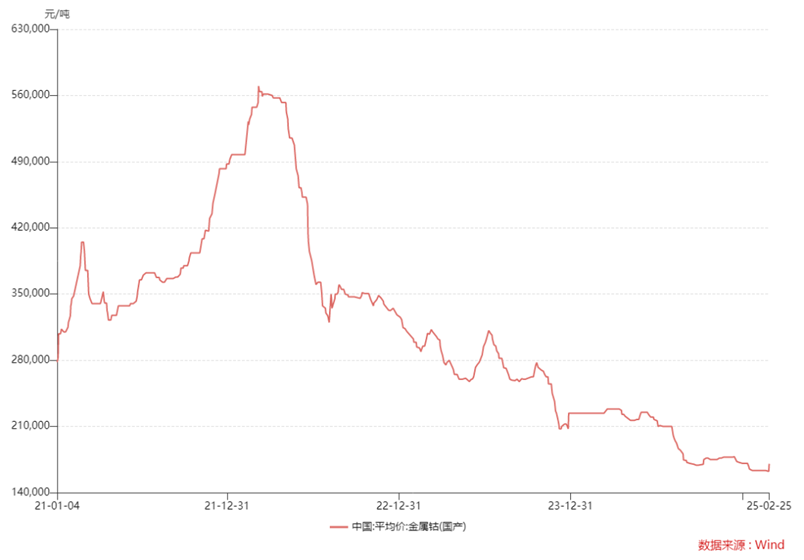

从刚果(金)出台禁令的根源来看,其目的是通过行政干预抬升钴价,增强自身议价能力,并借此获取更多财政收入。数据显示,2022年一季度以后,钴价呈现震荡下跌的走势,跌势已长达近三年,2025年初的钴价已降至近20年的低点。

这在很大程度上与中国企业在供应链上的“低价竞争”策略有关。长期以来,中国新能源企业为了降低生产成本,在钴供应链上不断压低原料采购价格,以“支持”新能源产业价格战。目前,部分企业已“不堪重负”。3月6日彭博社的报道,中国五矿资源有限公司(MMG)控股的矿业公司关闭了其位于刚果民主共和国的钴加工厂,该厂在正式运营只有15个月后被迫停产,原因是作为重要电池金属的钴价遭遇了历史性暴跌。

一个钴加工厂的停产只是表象,这种低价策略已经严重影响了供应链的稳定性,结局就是让整个产业链付出更大的代价。要知道,中国钴资源储量只有世界的1.13%,中国钴矿对外依存度达98.41%。但与此同时,中国的钴需求量却占全球一半以上。

因此,中国新能源产业要想可持续发展,企业必须重新审视全球矿产资源布局,以减少对单一产地的依赖,增强供应链韧性。除了刚果(金)以外,赞比亚、马达加斯加、南非、澳大利亚等国同样拥有丰富的钴资源。部分中国企业已开始在这些国家布局,但整体规模仍较小,如紫金矿业和华友钴业分别在南非和马达加斯加的投资。除了刚果(金)以外,赞比亚、马达加斯加、南非、澳大利亚等国同样拥有丰富的钴资源。部分中国企业已开始在这些国家布局,但整体规模仍较小,如紫金矿业和华友钴业分别在南非和马达加斯加的投资。

印尼作为全球比较大的镍生产国,其镍矿中伴生大量钴资源,储量为228.5万吨,次于刚果(金)。根据标普全球的新近报告,预计2024年印度尼西亚的钴供应量将同比增长50.7%。不久前,华友钴业宣布,其印尼年产5万吨高镍动力电池三元前驱体材料项目二期已于2月28日全线竣工,即将进入爬产阶段,旨在利用印尼镍钴资源填补供应缺口。国际政策变化多端,美国介入、供应链调整,中国企业能否在这场风暴中存活,取决于谁能先做好战略布局。

谁能把眼光放长远,谁就能发展的更长久。

来源:环球零碳