翻译服务市场集中北上广,智能化引发质量焦虑——瑞科翻译

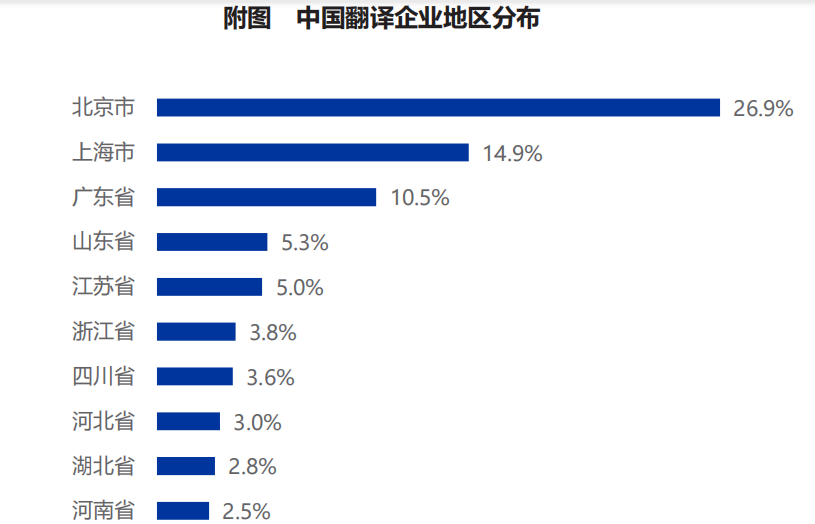

中国翻译服务市场近年来保持稳步发展,其中民营企业构成了市场的主体力量,成为支撑行业运行和扩展的重要支柱。从地域分布来看,北京、上海、广东三地翻译资源高度集中,吸引了全国超过一半的翻译企业聚集于此,形成了区域性的集聚效应。然而,从整体行业结构来看,翻译企业在注册资本、营收水平及组织规模等方面普遍偏小,呈现出典型的“小而散”特征,行业集中度不高,头部效应尚未形成,整体发展仍处于初级分散阶段。

在运营策略上,企业积极通过优化成本结构来应对外部市场环境的变化。近年来,营业成本和行政费用的占比逐步下降,而人工成本与研发费用占比则持续上升,显示出企业在降本增效的同时,也在加大对人力资源和技术能力的投入。这种投入不仅有助于提升翻译质量和服务能力,也为企业参与更高层级的竞争奠定了基础。

灵活用工成为行业的普遍现象,许多企业依赖兼职翻译人员进行项目执行,这一模式在提高用人灵活性、节约人力成本方面具有一定优势,但也带来了税务合规管理上的潜在风险。随着监管趋严,企业需进一步完善用工制度,规避法律与财务层面的隐患。

从市场需求端来看,客户在选择翻译服务供应商时,*看重的依然是供应商的行业经验与专业资质。随着智能化技术的深入应用,尤其是机器翻译、语音识别与辅助翻译工具的普遍部署,翻译服务的自动化程度不断提高。然而,不少服务需求方对人工智能翻译在语义理解、上下文处理等方面的稳定性和准确性仍持保留态度,认为AI翻译难以完全替代人工服务,尤其在专业性强或语境复杂的场景中表现仍有限。

为保障服务质量、应对客户对人工智能带来的新期待与挑战,翻译企业正持续加强自身质量管理体系建设。一些具有前瞻意识的企业已开始建立和完善术语库、细化质量控制流程、引入多维度质量评价机制等,借助流程标准化与数据化管理,不断提升交付效率与译文一致性。可以预见,随着市场竞争的加剧和客户需求的多样化,具备技术实力、管理规范和专业积累的翻译企业将在未来发展中占据更有利的位置。