高压实磷酸铁锂:技术迭代驱动市场格局重构

高压实磷酸铁锂:技术迭代驱动市场格局重构

——动力电池技术升级与产业竞争全景解析

一、技术迭代:高压实磷酸铁锂成市场新**

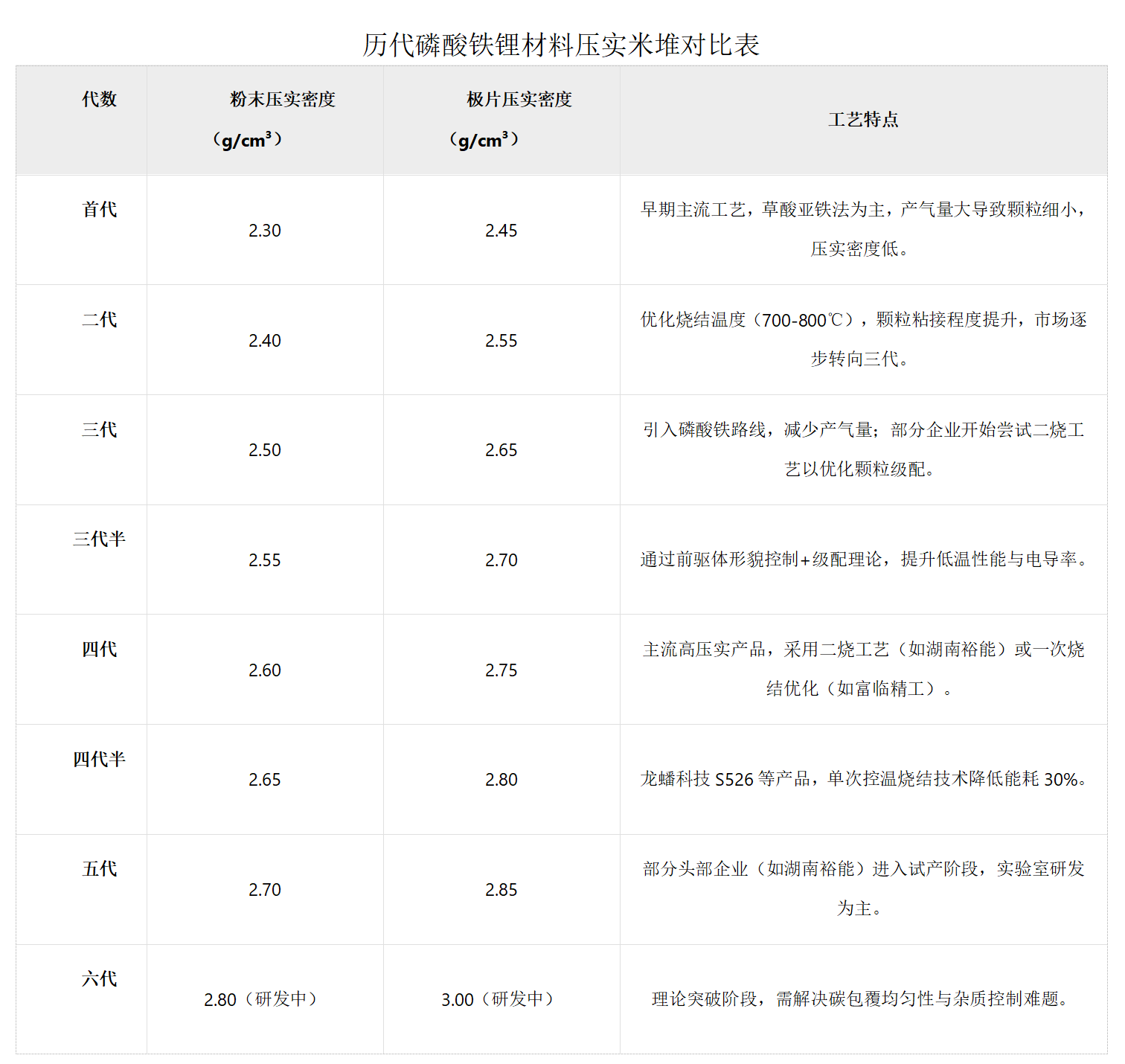

2025年磷酸铁锂电池持续主导动力市场,3月国内装机量达56.6GWh,其中82%为磷酸铁锂电池,同比增长97%。这一爆发式增长背后,技术升级成为关键驱动力。高压实磷酸铁锂(粉末压实密度≥2.6g/cm3)凭借高能量密度与快充适配性,成为新一代主流技术:

技术代际跃迁:从首代(2.30g/cm3)到第四代(2.60g/cm3),极片压实密度提升至2.75g/cm3,循环寿命与热稳定性***优化。

性能优势凸显:高压实结构减少锂离子迁移路径,适配4C-6C超充需求,支撑宁德时代神行超充电池(12C峰值充电)等产品落地。

市场格局分化:三代及以下产品盈利空间萎缩,四代及以上**产能主导竞争,头部企业市占率持续集中。

二、产能竞赛:头部企业技术路线与战略卡位

工艺路径分化

富临精工:采用“固相法+草酸亚铁”一次烧结工艺,简化流程并降低能耗,量产产品压实密度2.6g/cm3,2024年锂电材料营收48.29亿元(同比+72%),产能利用率达88.95%。

湖南裕能:二烧工艺实现高稳定性,四代产品量产、五代进入试产,2024年高压密系列销量占比22%,推动毛利率提升至7.63%。

龙蟠科技:创新单次控温烧结技术(S526产品密度2.62g/cm3),能耗降低30%,2024年磷酸铁锂销量17.83万吨(同比+65%)。

产能扩张与绑定

宁德时代垂直整合:投资江西升华(2025年新增28万吨产能)、绑定万润新能132万吨长单,2026年高压实铁锂自供产能将达45万吨。

二线企业突围:德方纳米液相法DY-12满足快充需求,万润新能二烧工艺加速验证,技术差异化争夺剩余市场份额。

三、市场动态:技术溢价催生涨价潮与供需博弈

结构性涨价逻辑

2025年高压实产品均价较三代溢价2000-3000元/吨,富临精工等头部企业加工费优势达2500元/吨。

低端产能出清加速:二代及以下产品价格竞争恶化,中小厂商转向代工或退出。

紧平衡下的机遇窗口

2025年全球需求80万吨,而有效产能不足60万吨,宁德时代、比亚迪等巨头采购占比超70%。

产能释放周期错配:2026年后规划产能集中落地,当前1-2年技术红利期成关键赛点。

四、风险与趋势:技术护城河与全球化竞争

政策与技术壁垒

中国将高压实制备技术列入出口限制目录,强化本土企业全球定价权。

液相法、磷酸锰铁锂等技术路线可能颠覆现有格局,企业需持续投入研发。

全球化布局提速

宁德时代、比亚迪海外建厂绑定特斯拉、宝马等客户,湖南裕能等企业探索东南亚产能布局。

欧洲储能需求爆发:高压实产品长循环特性(>4000次)打开海外增量市场。