一篇文章学会出口报关-威海报关

一篇文章学会出口报关

报关前准备工作:

1.取得营业执照,10*海关代码,电子口岸卡(法人卡,操作卡)。

2.法人卡签约通关无纸化协议(签约过一次就行,长期有效全国通用)。

3.发起电子委托,不同的报关行都要发起一次,有效期**长1年。

4.准备报关资料:草单,申报要素,合同,发票,箱单(有模板填写)。

退税前提:一般纳税人资质,出口报关单,进项增值税发票,收外汇。

退税单证:购销合同,运输单据,运输发票,报关委托书,报关发票。

注意国内运输发票和报关发票要是有税点的,国际运输发票是0税点的。

无进项发票或者0税率征税产品要视为内销,有进项但无收汇要做免税。

报关资料注意事项:

1.基本原则:单单相符,单货相符。资料做完以后,重要的地方一定要核对检查一遍。

2.境内发货人:填出口即收汇的公司,不是填工厂和货代公司。

3.生产销售单位:填自行出口的公司,或者委托出口的公司。是填销售单位,不是填生产单位。

--如果A公司跟B工厂采购再出口,那么填A公司,不是填B工厂。

--如果是B公司销售给外商C,但是委托A出口收汇,那么才填B公司。

4.境外收货人:填合同买方,也就是付外汇的公司,有些银行要求一致。

5.贸易国(地区):出口填买方所在国家(地区),和目的国可以不同。

6.商品名称:贸易型企业必须按进项增值税发票的品名填,生产型企业和货物相符即可。

7.成交单位:贸易型企业必须按进项增值税发票的单位填,生产型企业和货物相符即可。

8.货源地:贸易型企业填进项发票销货方的地址,生产型填营业执照地址,具体到区(县)。

9.表体总价:不管什么成交方式要等于收汇的金额。如果是CIF总价要包含运费和保费。

10.运费保费:只填国内卖家承担的国际段的运费和保费,EXW出口国内段运费保费不填在这里。

11.杂费:任何成交方式都可以填杂费,EXW出口杂费栏要填上工厂到口岸这段国内运费和保费。

12.品牌型号:有logo就要申报为品牌,不管有没有注册商标和备案,申报的要在产品或包装上有一模一样显示。

13.品牌有备案的要在海关系统授权,有UL,RU,HDMI,BLUETOOTH,UKCA标识的也要授权,私自印可能会没收。

14.含木的包装要确认含不含实木,含有实木的包装需加施IPPC标识,没有加施IPPC的,海关不允许出口。

15.货值超过50万人民币,牌子型号等查验不符要立案罚款,不能直接改单,要特别注意核对实物单货相符。

16.根据HS编码查询有无海关监管条件,是否属于危险化学品,含不含濒危成分,含不含易制毒成分。

17.注意旧的产品出口品名要注明(旧),取得熏蒸消毒证书,否则可能处以5000元以上3万元以下的罚款。

18.不同品牌型号的产品要分项申报,否则需要退货的时候无法按“退运货物/修理物品”申报免税免证进口。

报关的目标是:能退税,能收汇,查验能过。出口考虑这3样就行了。

签约通关无纸化协议:

使用法人卡登录以下单一窗口,“货物申报”下找到“通关无纸化协议”,按提示签约,几分钟就能签好。

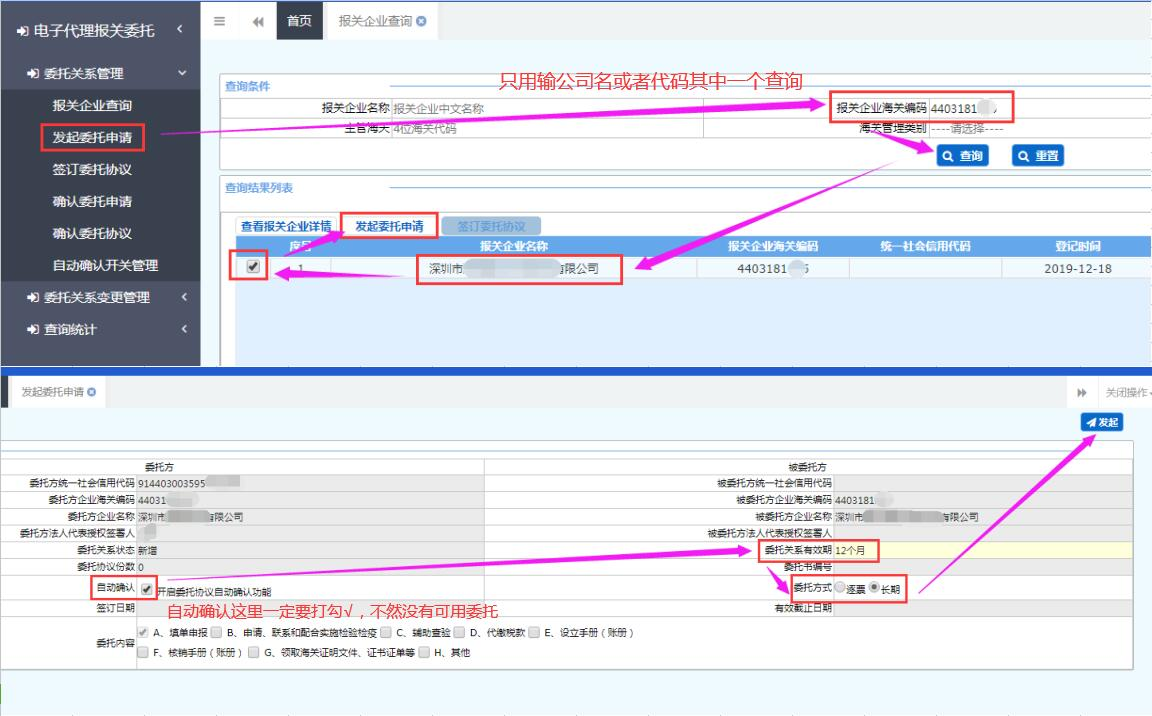

企业发起电子委托:

用电子口岸卡登录单一窗口网址,按下图步骤发起委托,注意一定要勾选自动确认才有可用委托

报关资料制作:

进入如下网址下载出口报关单模板,每个栏目都有红点批注,提示怎么填写。

本套资料只需填写草单和申报要素,自动生成合同发票箱单,可贴上电子章PDF导出整套。

草单规格型号栏和发票箱单型号栏是链接申报要素的,多项的在申报要素方便整理。

商品名称及规格型号:

商品名称填报进出口货物规范的中文商品名称。商品名称及规格型号应据实填报,并与进出口货物收发货人或受委托的报关企业所提交的合同、发票等相关单证相符。商品名称应当规范,规格型号应当足够详细,以能满足海关归类、审价及许可证件管理要求为准,可参照《中华人民共和国海关进出口商品规范申报目录》中对商品名称、规格型号的要求进行填报。

非自产自销的,商品名称需与进项增值税专*发票上的名称一致,名称前的*税收分类名称*不属于商品名称的一部分。

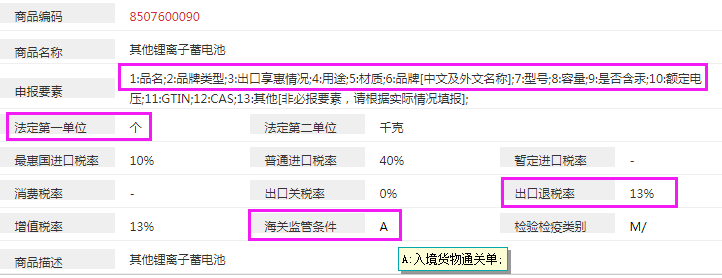

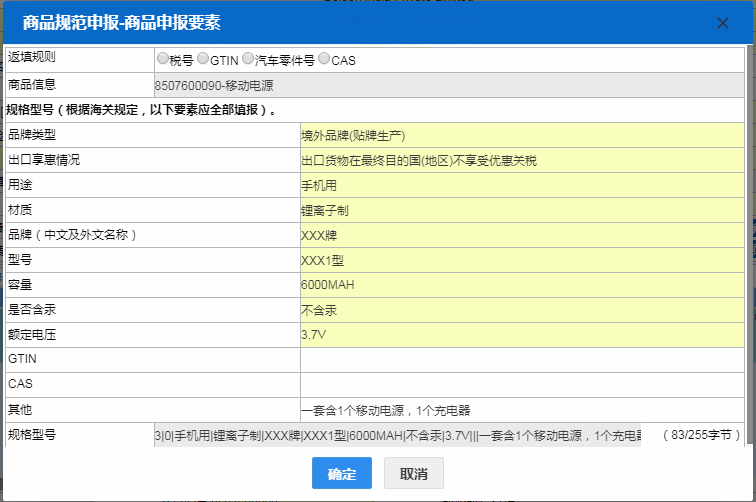

规格型号即填写申报要素,不同编码要求的申报要素不同,可通过如下通关网输入HS编码查询所需申报的要素,挨个提供齐全才能高效报关。

海关监管条件:普通货物出口一般没有监管条件,**常见是B出境货物通关单。进口涉及监管条件比较多。如下图鼠标放在海关监管条件后面的字母会显示对应的文字说明,写着入境和进口的,出口报关不用理会。检验检疫类别出口报关也不用理会。

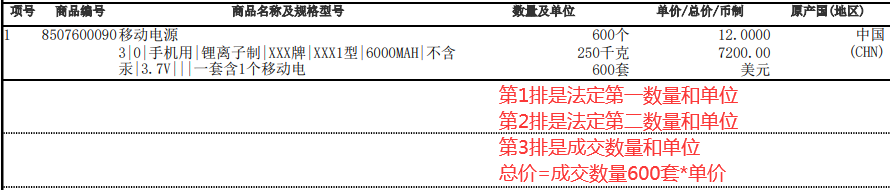

数量和单位:

2020年开始所有的HS编码法定单位都有:千克,所以资料上一定要体现每项的净重,不同编码有不同的法定单位,也需注明对应的法定数量。

以移动电源为例,法定*一单位是个,第二单位是千克,这2个单位是显示在第1和第2排位置的,无法更改,报关需填上前面对应的数量,多少个,多少千克。成交单位显示在第3排是可以根据企业需要选择的,非自产自销的,成交单位需与进项增值税专*发票上的单位一致,数量与实际出货数量一致。

查询品牌是否有备案:

1.进入如下海关知识产权系统,权利名称输入比如:HUAWEI,然后点模糊查询,找相同品牌的进去查看。

2.如果出口货物品牌相同,但logo完全不同,并且与核定使用商品/商品分类完全不同,就不涉嫌侵权。

3.如果就是这个牌子,又没有添加为合法使用人,海关会扣货,让权利人来确定有没有侵权,会产生费用。

4.如海关核侵权,尽快联系权利人,说明产品来源,让其通知海关放货,有的权利人会去海关看货是不是仿牌。

5.点击权利人名称,有些会留有权利人或者其代理的电话,直接打过去沟通会比较高效。

品牌合法使用人截图:

就是这个品牌的所有人在海关知识产权系统进行了备案,向海关申请了品牌保护。出口这个品牌的产品,海关查货会去系统查询出口企业是不是合法使用人,不是的话就要扣货,然后发邮件给权利人核实这批货是否侵权,权利人在3个工作日内要回复是放行,还是扣货。即使不侵权一般也要4-7天才能走完流程。如果是仿牌就会被没收,并送缉私*高罚款货值30%。是不是合法使用人只有权利人和海关才能登陆系统查询得到,所以需要权利人提供系统的授权截图来确保已添加为合法使用人了,如海关未查询到,我们可提供截图让海关重新核实(比如公司名少一个市,或者是英文公司名)。

HS编码快速查询:

1.通过下列的编码查询网站,输入品名查询别人报过的编码,同品名会有很多编码,*作为参考,快速找到归类思路。

2.参考查到的编码,根据归类规则判断哪个是正确的,有基础的要翻书确定,没基础的至少编码对应的描述要与产品相符。

3.如硬盘录像机8521909090对应描述是:其他视频信号录制或重放设备,描述和产品相符,那么这个编码可以考虑使用。

4.自己没有把握的编码可以询问合作的报关行,出口很少有税差,所以海关管控不严,多数编码就算报错也照样可以放行。

5.出口编码报错如果被统计科事后发现会找回来改单,如果货值超过50万人民币,现在会立案罚款1000,所以尽量报准确。

境内发货人及代码:

填报在海关备案的对外签订并执行出口贸易合同的中国境内法人、其他组织名称及编码。

编码填报18*法人和其他组织统一社会信用代码。即填写收汇和退税的公司名。

生产销售单位:

填报出口货物在境内的生产或销售单位的名称,包括:1.自行出口货物的单位。2.委托进出口企业出口货物的单位。

即填报销售企业或委托别人出口的企业,不是填报国内生产厂家,不存在委托出口,就填收汇和退税的公司名。

比如:A贸易企业向B生产企业采购,卖给C境外买方,那么生产销售单位填A贸易企业。

比如:B生产企业卖给C境外买方,但是委托A贸易企业出口和退税,那么生产销售单位才填B生产企业。

境外收货人:

通常指签订并执行出口贸易合同中的买方或合同指定的收货人,名称一般填报英文名称。

注意不是填物流收件人。现很多银行要求外汇水单付款人与报关单境外收货人名称一致,否则结不了汇。

境内货源地:

填报出口货物在国内的产地或原始发货地。出口货物产地难以确定的,填报**早发运该出口货物的单位所在地。

实际操作中税局很难去鉴定原始发货地,而是以进项增值税专*发票作为参考。所以自己生产的货物填报营业执照上的地址,采购的产品按进项增值税发票上销货方的地址填写。注明具体哪个市的哪个区(县),报关行会根据系统选项进行选择。比如广州市番禺区,系统里有番禺,应报番禺。比如广州市花都区,系统里没有花都,那么就属于广州其他。

原产国(地区):

完全在一个国家(地区)获得的货物,以该国(地区)为原产地;两个以上国家(地区)参与生产的货物,以*后完成实质性改变的国家(地区)为原产地。进出口货物原产国(地区)无法确定的,填报“国别不详”。

出口海关查验一般不看原产国,但要和实物上显示的MADE IN XX一致,如果需要退运进口或者维修进口,进口海关会去看原产国。

总价:

填报同一项号下进出口货物实际成交的商品总价格。无实际成交价格的,填报货值。

总价只能保留2*小数,单价保留4*小数,一般都是以总价跳单价。总价不能申报为0。

报关申报的总价应等于收汇金额,出口成交方式是CIF的,需申报运费和保费(注明币制),总价需包含运费和保费在内,多项的需将运保费按重量或者金额分摊到每一项。

免*赠送的产品报法(总价不能报0):

第1种:正规报法单独报一单“其他进出口免*”,不收汇,要做免税或视为内销。

第2种:申报在表体,赠品申报为成本价,调低其他产品总价(可退税)。

第3种:不申报在表体,在备注栏注明:随货附赠XX产品多少个,共XX箱,毛重XXKG。(总件数和总毛重包含赠品的件数毛重,总净重不含赠品净重,保持上下重量逻辑相符)。

由于税局现在查得严,听说第3种方式税局可能会认定你少缴税,不那么建议。

品牌型号:

产品或者包装上有明显的logo就必须申报为品牌(只要有辨识度,看到logo能想到是谁的产品,无论是不是名*),有显示型号(model,type no.)的必须申报为型号。申报的品牌型号要在产品或包装上有一模一样显示,海关查货的话会去比对拍照。货值超过50万人民币,品牌型号查验不符要立案罚款再改单。

品牌类型: 按0-4的顺序使用排除法选择

0无品牌:申报品牌为无牌时,品牌类型必须报无品牌;

1境内自主品牌:是指由境内企业自主开发、拥有自主知识产权的品牌;

2境内收购品牌:是指境内企业收购的原境外品牌;

3境外品牌(贴牌生产):是指境内企业代工贴牌生产中使用的境外品牌;

4境外品牌(其他):是指除代工贴牌生产以外使用的境外品牌。

上述品牌类型中,除“境外品牌(贴牌生产)”*用于出口外,其他类型均可用于进口和出口。

境内品牌和境外品牌按持有品牌的企业所在地(注册地)划分,与品牌的研发地或使用地点无关。所有权属于境外企业的品牌,按境外品牌申报,反之按境内品牌申报。

出口享惠情况: 是指境外收货人进口清关时是否享受关税优惠,与退税无关。

第1步:不确定目的国的,填:2不能确定在**终目的国(地区)享受优惠关税

第2步:目的国和中国未签订贸易协定的,填:0**终目的国(地区)不享受优惠关税

第3步:目的国和中国有签订贸易协定的,如果有出具优惠原产地证给国外的,填:1**终目的国(地区)享受优惠关税,如果没有提供原产地证,多数是无法享受优惠关税的,请与国外收货人进行确认或者自己判断目的国是否享惠(比如澳大利亚清关是不需要产地证的)。

和中国签订有优惠贸易协定的国家:韩国,印度,孟加拉,斯里兰卡,老挝,文莱,柬埔寨,印度尼西亚,马来西亚,缅甸,菲律宾,新加坡,泰国,越南,巴基斯坦,智利,新西兰,秘鲁,中国台湾地区,哥斯达黎加,冰岛,瑞士,澳大利亚,格鲁吉亚(以后国家还会增加)。

件数:

填报进出口货物运输包装的件数(按运输包装计)。

即货物送到物流公司,物流公司点数是多少件,就报多少件,即包装在一起的算1件,只算大包装的件数。10个纸箱打包1个托盘,另有2个纸箱装,那么就是1托盘+2纸箱=3件。

包装种类:

填报进出口货物的所有包装材料,包括运输包装和其他包装,运输包装指提运单所列货物件数单位对应的包装,其他包装包括货物的各类包装,以及植物性铺垫材料等。

包装种类有以下几种选项:00散装,01裸装,04球状罐类,06包/袋,22纸制或纤维板制盒/箱,23木制或竹藤等植物性材料制盒/箱,29其他材料制盒/箱,32纸制或纤维板制桶,33木制或竹藤等植物性材料制桶,39其他材料制桶,92再生木托,93天然木托,98植物性铺垫材料,99其他包装

含实木的才报:23 33 93 98,含实木的包装需注明:已加施IPPC标识,未加施IPPC标识的实木包装海关不允许出口。

包装种类在系统是2个栏目:运输包装/其他包装,运输包装即件数对应的包装,其他包装即除运输包装以外的其他包装。

如果运输件数对应混合包装的,包装种类运输包装选99其他包装。

比如1个再生木托+5个纸箱,报6件其他包装/再生木托/纸箱。

如果是1个再生木托上放着5个纸箱,报1件再生木托/纸箱。

毛重(千克):

填报进出口货物及其包装材料的重量之和,计量单位为千克,不足一千克的填报为“1”。

毛重也就是过磅重量,中港陆运允许的整车重量误差为300千克,超过就会中地磅查验。海运码头不过磅,由企业自己过磅把控重量。空运按货代过磅舱单重量申报。

净重(千克):

填报进出口货物的毛重减去外包装材料后的重量,即货物本身的实际重量,计量单位为千克,不足一千克的填报为“1”。

注意净重是毛重去掉外包装重量,内包装是要算在净重的。

有个特例,采用零售包装的酒类、饮料、化妆品,按照液体/乳状/膏状/粉状部分的重量填报,就是按净含量报。

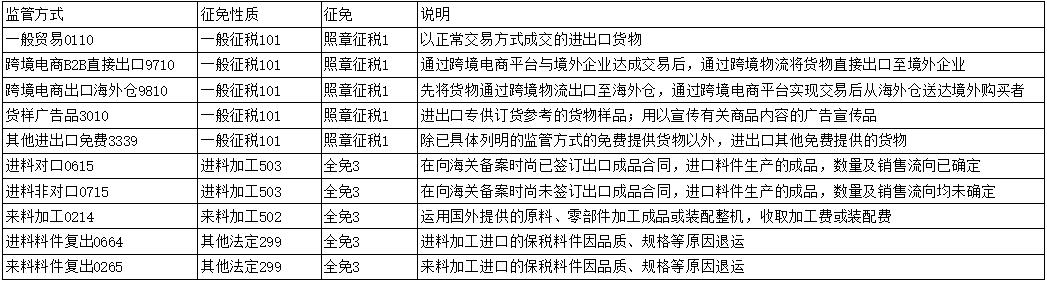

监管方式/征免性质/征免:

正常的买卖报:一般贸易,一般征税,照章征税。出口一般都不征税,能不能退税取决于退税率,和这个照章征税没关系。

常见的监管方式如下对应:

贸易国(地区):

出口填报售予国(地区)。贸易国(地区)与目的国不同,出口应填合同买方(境外付汇人)所在的国家(地区),香港是地区,应填中国香港,而不是中国。

运抵国(地区):

填报出口货物离开我国关境直接运抵或者在运输中转国(地区)未发生任何商业性*易的情况下*后运抵的国家(地区)。

不经过第三国(地区)转运的直接运输进出口货物,以出口货物的指运港所在国(地区)为运抵国(地区)。

经过第三国(地区)转运的进出口货物,如在中转国(地区)发生商业性*易,则以中转国(地区)作为运抵国(地区)。

比如:贸易国(地区)是中国香港,货物运到新加坡中转,再出口到德国,那么运抵国(地区)就是:德国。

比如:贸易国(地区)是中国香港,货物运到中国香港中转,再出口到德国,那么运抵国(地区)报:中国香港。

实际操作中很多客户自己香港公司收付汇,运抵国(地区)会报中国香港,退税不用提单那些,只需中港载货清单。

指运港:

填报出口货物运往境外的**终目的港;**终目的港不可预知的,按尽可能预知的目的港填报。指运港在《港口代码表》中无港口名称及代码的,可选择填报相应的国家名称及代码。

实际操作中,不确定具体港口的直接报**终目的国国家名。

**终目的国(地区):

填报已知的进出口货物的**终实际消费、使用或进一步加工制造国家(地区)。进出口货物不能确定**终目的国(地区)时,以尽可能预知的*后运往国(地区)为**终目的国(地区)。

许可证号:

填报进(出)口许可证、两用物项和技术进(出)口许可证、两用物项和技术出口许可证(定向)、纺织品临时出口许可证、出口许可证(加工贸易)、出口许可证(边境小额贸易)的编号。

只有这8种许可证编号是填在许可证号栏,注意进口许可证和自动进口许可证是2种证件。比如:B出境货物通关单(电子底账)。

随附单证及编号:

根据海关规定的《监管证件代码表》和《随附单据代码表》选择填报除本规范第十六条规定的许可证件以外的其他进出口许可证件或监管证件、随附单据代码及编号。

许可证号栏填报的这8种许可证以外的其他许可证监管证件是填在随附单据栏的。

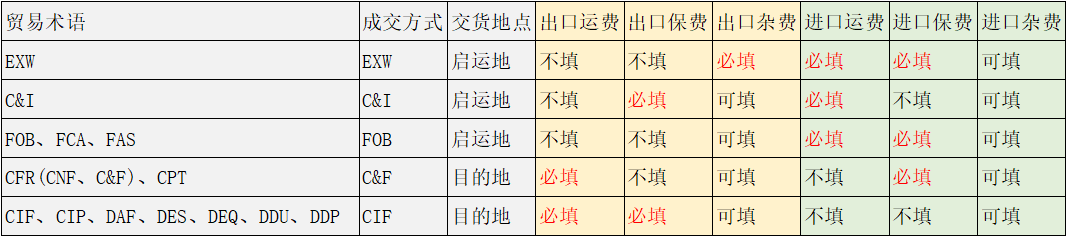

成交方式:

报关单能申报的成交方式只有五种,EXW、FOB、C&I、C&F、CIF,根据卖方是否承担运费和保费进行归并,注意成交方式后面的地点,卖方运费付到哪里就填哪里。

运费:

填报出口货物运至我国境内输出地点装载后的运输费用。

运费只填国际段的运费,给货代或者运输公司多少费用就填多少,注明币制。

保费:

填报出口货物运至我国境内输出地点装载后的保险费用。

保费只填国际段的保费,给保险公司或者保险代理多少费用就填多少,注明币制。不是填保额。

如果是CIF成交又没买保险,改报C&F,或者参考进口规定报0.3%,报关单显示是:000/0.3/1。

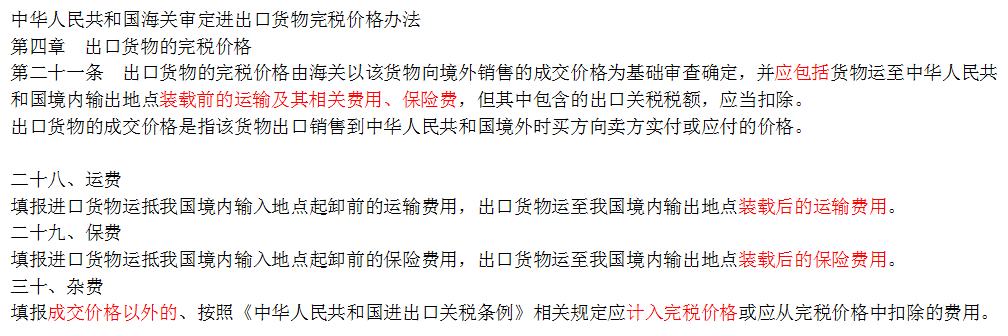

杂费:

填报成交价格以外的、按照《中华人民共和国进出口关税条例》相关规定应计入完税价格或应从完税价格中扣除的费用。应计入完税价格的杂费填报为正值或正率,应从完税价格中扣除的杂费填报为负值或负率。

出口货物的完税价格:由海关以该货物向境外销售的成交价格为基础审查确定,并应包括货物运至中华人民共和国境内输出地点装载前的运输及其相关费用、保险费,但其中包含的出口关税税额,应当扣除。

出口货物的成交价格是指该货物出口销售到中华人民共和国境外时买方向卖方实付或应付的价格。

杂费必须结合完税价格和成交价格的定义去理解,成交价格就是国外付的钱,报在表体总价。出口完税价格也叫离岸价(FOB价),出口要体现货物离开口岸之前的所有费用。

比如出口成交方式是FOB,成交价格包含货物离开口岸之前的的所有费用,所以运费,保费,杂费都为空,不需要申报。

比如出口成交方式是EXW,成交价格没有包含货物离开口岸之前国内段运费和保费,所以国内段运费和保费要申报在杂费栏为正值。

比如出口成交方式是DDP,成交价格除了FOB离岸价,还包含了国际段运费和保费,国外税金,运费和保费要单独申报在运费和保费栏,国外税金应申报在杂费栏为负值进行扣除。

EXW成交方式出口,运费/保费/杂费如何申报?

1.运费和保费是填出口货物运至我国境内输出地点装载后的运输费用,也就是国际段产生的运保费才填在运费和保费栏。

2.根据定义完税价格应包括我国境内输出地点装载前的运输及其相关费用、保险费。

3.根据杂费的定义,成交价格以外的应计入完税价格的费用应报在杂费栏。

总结:EXW成交方式出口,运费保费不填写,国内段的运保费填写杂费栏。

危险化学品:

1.如果申报的编码为40章以前,74-81章,就可能与危险化学品同编码,通过《危险化学品海关商品编号和检验检疫名称对应表》查询,如果申报的编码在这个表里,就要判定是否属于危险化学品,并如实进行申报。

2.如在表内就需要查询所包含的成分是否在:危险化学品目录(2015版)内,都不在目录内,就不属于危险化学品,在目录内就需要提供MSDS或者鉴定报告进一步判定,海关查验也会要求提供作为参考。

危险化学品出口需要:

1.货上要贴有危险品公示标签

2.出境货物通关单(电子底账)。

3.危险品纸箱包装,危包证。

4.外包装贴危险货物标签。

5.用危险品车运输。

出口涉及商检的,通关单的注意事项:

1.报关单对碰商检:境内发货人,运抵国,次序,商品编码,法定*一数量。

2.商检境内发货人必须和报关单一致,新系统注意10*数代码不要录错。

3.输往国家和到达口岸:和报关单运抵国和指运港一致,运抵国是对碰的。

注意进监管仓的运抵国和指运港必须报:中国,商检运抵国错了无法报关。

4.报关单第N项对碰商检第N项,不确定出口的项排在商检单的后面。

5.报关的数量和总价不能比商检多可以少,不确定装多少商检按多的做。

6.品名,运输方式,口岸不对碰,错了也可以申报,尽量和报关单一致。

7.涉及危化品抽中口岸换单,需提供危包证和商检单口岸处理才会有数据。

危险化学品走皇岗商检:

1.申请受理机关/领证机关:属地海关(企业主管海关)

2.报关海关:5301皇岗海关,离境口岸(启运地):470201皇岗

3.口岸机关/目的机关:475200皇岗海关本部

4.运输方式选择:公路运输

5.输往国家和到达口岸:和报关单运抵国和指运港一致,运抵国是对碰的。

不是进监管仓的运抵国和指运港不能报:中国,商检运抵国错了无法报关。

6.报关单对碰商检:境内发货人,运抵国,次序,商品编码,法定*一数量,总价。

7.危化品一般会抽中口岸换单,需提供危包证和商检单口岸处理才会有数据。

旧设备出口需要检疫处理法律依据:

《国境卫生检疫法实施细则》第十条:入境、出境的集装箱、货物、废旧物等物品在到达口岸的时候,承运人、代理人或者货主,必须向卫生检疫机关申报并接受卫生检疫。对来自疫区的、被传染病污染的以及可能传播检疫传染病或者发现与人类健康有关的啮齿动物和病媒昆虫的集装箱、货物、废旧物等物品,应当实施消毒、除鼠、除虫或者其他必要的卫生处理。集装箱、货物、废旧物等物品的货主要求在其他地方实施卫生检疫、卫生处理的,卫生检疫机关可以给予方便,并按规定办理。海关凭卫生检疫机关签发的卫生处理证明放行。

《国境卫生检疫法实施细则》第五十六条:卫生检疫机关对入境、出境的废旧物品和曾行驶于境外港口的废旧交通工具,根据污染程度,分别实施消毒、除鼠、除虫,对污染严重的实施销毁。

出口含实木产品需做商检的法律依据:

中华人民共和国进出境动植物检疫法第二十一条,输出动植物、动植物产品和其他检疫物,由口岸动植物检疫机关实施检疫,经检疫合格或者经除害处理合格的,准予出境;海关凭口岸动植物检疫机关签发的检疫证书或者在报关单上加盖的印章验放。检疫不合格又无有效方法作除害处理的,不准出境。第四十六条,“植物产品”是指来源于植物未经加工或者虽经加工但仍有可能传播病虫害的产品,如粮食、豆、棉花、油、麻、烟*、籽仁、干果、鲜果、蔬菜、生药材、木材、饲料等

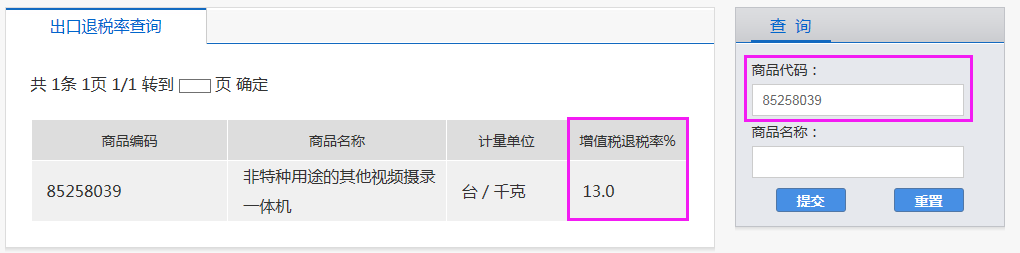

出口退税率查询:

进入国家税务总局,输入商品编码前8*查询,得到**准确的退税率。