重庆紫外光刻胶国产厂商

来源:

发布时间:2025-06-12

正性光刻胶

- 半导体分立器件制造:对于二极管、三极管等半导体分立器件,正性光刻胶可实现精细的图形化加工,满足不同功能需求。比如在制作高精度的小尺寸分立器件时,正性光刻胶凭借其高分辨率和良好对比度,能精确刻画器件的结构,提高器件性能。

- 微机电系统(MEMS)制造:MEMS 器件如加速度计、陀螺仪等,结构复杂且尺寸微小。正性光刻胶用于 MEMS 制造过程中的光刻步骤,可在硅片等材料上制作出高精度的微结构,确保 MEMS 器件的功能实现。

自研自产的光刻胶厂家。重庆紫外光刻胶国产厂商

生产设备与工艺:从设计到制造的“木桶效应”

前端设备的进口依赖

光刻胶生产所需的超临界流体萃取设备、纳米砂磨机等关键装备被德国耐驰、日本光洋等企业垄断。国内企业如拓帕实业虽推出砂磨机产品,但在研磨精度(如纳米级颗粒分散)上仍落后于国际水平。

工艺集成的系统性短板

光刻胶生产涉及精密混合、过滤、包装等环节,需全流程数字化控制。国内企业因缺乏MES(制造执行系统)等智能管理工具,导致批次一致性波动。例如,鼎龙股份潜江工厂的KrF光刻胶产线虽实现自动化,但工艺参数波动仍较日本同类产线高约10%。

国家大基金三期:注册资本3440亿元,明确将光刻胶列为重点投资领域,计划投入超500亿元支持树脂、光引发剂等原料研发,相当于前两期投入总和的3倍。

地方专项政策:湖北省对通过验证的光刻胶企业给予设备采购补贴+税收减免,武汉太紫微凭借全流程国产化技术获中芯国际百万级订单;福建省提出2030年化工新材料自给率达90%,光刻胶是重点突破方向。

研发专项:科技部“双十计划”设立20亿元经费,要求2025年KrF/ArF光刻胶国产化率突破10%,并启动EUV光刻胶预研。

研发投入的“高门槛”

一款KrF光刻胶的研发费用约2亿元,而国际巨头年研发投入超10亿美元。国内企业如彤程新材2024年半导体光刻胶业务营收只5.4亿元,研发投入占比不足15%,难以支撑长期技术攻关。

2. 价格竞争的“双重挤压”

国内PCB光刻胶价格较国际低30%,但半导体光刻胶因性能差距,价格为进口产品的70%,而成本却高出20%。例如,国产ArF光刻胶售价约150万元/吨,而日本同类产品为120万元/吨,且性能更优。

突破路径与未来展望

原材料国产化攻坚:聚焦树脂单体合成、光酸纯化等关键环节,推动八亿时空、怡达股份等企业实现百吨级量产。

技术路线创新:探索金属氧化物基光刻胶、电子束光刻胶等新方向,华中科技大学团队已实现5nm线宽原型验证。

产业链协同创新:借鉴“TSMC-供应商”模式,推动晶圆厂与光刻胶企业共建联合实验室,缩短认证周期。

政策与资本双轮驱动:依托国家大基金三期,对通过验证的企业给予设备采购补贴(30%),并设立专项基金支持EUV光刻胶研发。

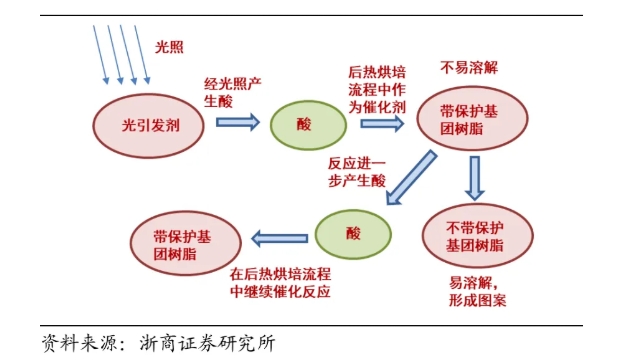

光刻胶生产工艺流程与应用。

全品类覆盖与定制化能力

吉田半导体的光刻胶产品覆盖芯片光刻胶、纳米压印光刻胶、LCD光刻胶等全品类,适用于半导体、显示面板、MEMS等多个领域。例如,其LCD正性光刻胶YK-200和水油光刻胶JT-2001可满足0.45μm及以上线宽需求,支持客户定制化工艺参数,尤其在柔性显示(OLED)和Mini/Micro LED等新兴领域表现突出。

技术亮点:通过自主研发的树脂配方和光敏剂体系,实现了高分辨率(120nm)和高抗蚀性的平衡,部分指标(如线宽粗糙度LWR<3nm)接近国际主流产品水平。

国产化材料与工艺适配

公司采用进口原材料+本地化生产模式,关键树脂单体、光敏剂等主要成分通过德国默克、日本信越等供应商采购,同时建立了超纯提纯工艺(杂质含量<1ppm),确保产品稳定性。此外,其光刻胶与国内主流光刻机(如上海微电子SSA800)、匀胶显影机(如盛美上海)的兼容性已通过验证,缩短客户工艺调试周期。

光刻胶的关键应用领域。深圳激光光刻胶生产厂家吉田半导体公司基本概况。重庆紫外光刻胶国产厂商

市场与客户优势:全球化布局与头部客户合作

全球客户网络

产品远销全球,与三星、LG、京东方等世界500强企业建立长期合作,在东南亚、北美市场市占率超15%。

区域市场深耕

依托东莞松山湖产业集群,与华为、OPPO等本土企业合作,在消费电子、汽车电子领域快速响应客户需求。

产业链配套优势:原材料与设备协同

主要原材料自主化

公司自主生产光刻胶树脂、光引发剂,降低对进口依赖,成本较国际竞品低20%。

设备与工艺协同

与国内涂胶显影设备厂商合作,开发适配国产设备的光刻胶配方,提升工艺兼容性。

相关新闻

- 吉林厚膜光刻胶报价 2025-06-13

- 汕头中温无卤锡膏国产厂商 2025-06-13

- 湖北高铅锡片 2025-06-13

- 武汉水油光刻胶厂家 2025-06-13

- 四川光刻胶感光胶 2025-06-13

- 肇庆无铅焊片锡片多少钱 2025-06-13

- 黑龙江低温光刻胶品牌 2025-06-13

- 甘肃水性光刻胶报价 2025-06-13

- 福州LCD光刻胶多少钱 2025-06-13

- 天津LED光刻胶供应商 2025-06-13

推荐新闻

- 吉林集中式电能表咨询 2025-06-13

- 青海DC开关电源生产 2025-06-13

- 长沙ERP能耗认证服务 2025-06-13

- 上海电解电容器好不好 2025-06-13

- 连云港闸门控制柜 2025-06-13

- 广州格兰富真空柜式加氯机厂家电话 2025-06-13

- 真空直流接触器CM8S-A1 2025-06-13

- 吉林厚膜光刻胶报价 2025-06-13

- 华东汽车级AEC-Q100认证蜂鸣器 2025-06-13

- 信捷MS6H-180CN15B(Z)2-45P5正规代理 2025-06-13