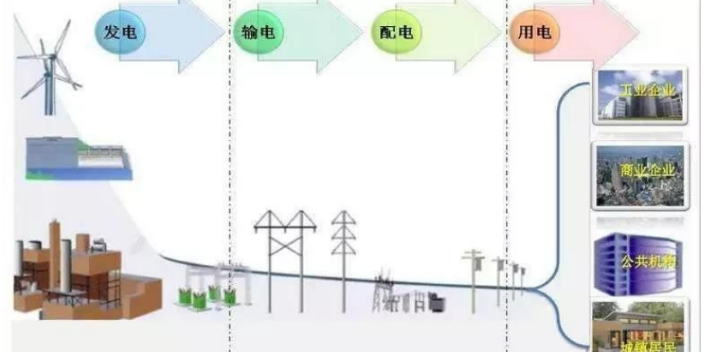

广东立体化售电/直购电

全国发电结构持续优化。全口径非化石能源发电量2.90万亿千瓦时,同比增长12.0%;占全口径总发电量的比重为34.6%,同比提高0.7个百分点。新能源年发电量初次突破1万亿千瓦时。全口径并网太阳能发电、风电发电量同比分别增长25.2%和40.5%。全口径煤电发电量5.03万亿千瓦时,同比增长8.6%,占全口径总发电量的比重为60.0%,同比降低0.7个百分点。只有水电受到汛期主要流域降水偏少等因素影响导致发电量下降。2021年10月的《生物多样性公约》第十五次缔约方大会领头人峰会上,我国提出将大力发展可再生能源,在沙漠、戈壁、荒漠地区加快规划建设大型风电光伏基地项目。直购电模式为企业提供了更多的选择,促进了电力市场的健康发展。广东立体化售电/直购电

广东电力交易中心对此给出的解释是,适度缩小年度交易电量,是为了让市场具备一定的弹性。而售电公司认为,是电力交易中心错误地估计了今年的市场情况。对售电公司而言,长协相当于预售,其作用是提前锁定部分电量的价格,防范市场价格大幅波动的风险。所以,往年广东会要求中长期交易合同电量原则应占全部市场化电量的90%以上。长协量不足,发挥“压舱石”的作用就大打折扣。“拿不到长协就等于拿不到批发价,再加上今年用电负荷增长,批零倒挂就是这么来的。”有售电公司负责人批零倒挂,即批发价高于零售价,电被贵买贱卖。广东不少售电公司误判了今年的供需形式,仍以低价与用户签约,成为点燃危机的“引线”。九州售电今年从用户侧签到了32亿度的电量合同,比去年增长了10亿度。如今,这变成了一个巨大的包袱,“电量越多,亏得越惨”。广州什么是售电/直购电销售售电和直购电可以帮助终端用户降低能源成本,提高能源使用效率。

原本可以发挥作用的价格传导机制缺失,风险的叠加使卡在中间的售电公司变成了持续亏损的“堰塞湖”。7月2日,广东省能源局、南方能监局发布《关于防范化解广东电力市场零售合同结算风险指导意见的通知》指出,对售电公司与电力用户签订固定价差模式零售合同,且约定价差与批发市场月度综合价差严重倒挂的,支持合同双方商签补充协议。这份通知,被售电公司看成“救火队员”。7月的广东,酷暑难耐,蒋科每天顶着烈日,忙着求客户改价。然而事实上,这更多的是售电公司的一厢情愿,用户买账的并不多。在国家降电价政策之下,用户习惯了粗放的降电价合同,形成了“你在批发侧拿优惠,必须在零售侧给我降价”的甲方思维。

售电公司的利润来源是电厂的让利,并且它要与电力用户共享这块利润。“价差”模式之下,发电企业在国家核定电价基础上进行让利,发电侧被“一口价”限制,陷入和售电公司博弈差价的零和游戏中。多位受访的售电公司人士认为,发电侧一旦抱团,就可以实现对市场的控盘。2016年,山西省电力行业协会组织23家火电企业达成并实施直供电价格垄断协议,固定降价幅度。此举被国家发改委开出了7000万元垄断罚单。让不少售电公司都没有办法生存。售电是指将电力资源以商业化的方式销售给终端用户。

屋顶分布式光伏加速推进。2021年6月《国家能源局综合司关于报送整县(市、区)屋顶分布式光伏开发试点方案的通知》印发,2021年9月《国家能源局综合司关于公布整县(市、区)屋顶分布式光伏开发试点名单的通知》印发。根据上述通知来看,全国共有676个整县(市、区)列为屋顶分布式光伏开发试点,约占全国的24%,主要分布在东南部分布式发展好的省份,山东参与的试点县(市、区)数量共70个,河南、江苏参与的试点县(市、区)数量分列各省(市、区)排名二、三位,分别为66个和59个。2021年9月份以来,已经有项目陆续开展招标。据不完全统计,2021年全国整县推进屋顶分布式光伏试点县累计备案容量4623万千瓦,主要分布在山东、河南和浙江;累计并网容量1778万千瓦,主要分布在山东、浙江和广东。从上报的项目开发主体来看,央企、地方国企、民企合作投资开发模式占比超过60%。一是向用户和零售商提供电能计量数据;二是为零售市场提供保底供电服务。佛山代理售电/直购电电话

共有147家售电公司与2.9万余家电力用户签订零售合同,预计年用电量超3200亿千瓦时。广东立体化售电/直购电

售电市场的大小是影响售电公司发展的重要因素,售电公司想要占领售电市场,首先需要加强售电公司营销人员的优化配置,提高配电服务以及售电咨询服务人才素质,为公司开拓市场提供充分的人才力量;需要不断提升自身的服务效率与质量,提高用户对售电公司的认可与支持。那么,售电公司在为用户群体提供服务时一定要提高其人性化服务质量,尽可能为用户提供更好的服务,同时尽量减少用户服务性费用。其次,售电公司应当加快电网布局规划,占领售电市场。发展电能替代渠道。在节能减排政策的大力倡导下,售电公司不仅要加强传统售电服务质量的提高,也需要加强节能减排服务的建设,拓展公司的售电增值服务,从而为公司创造新的经济来源渠道。广东立体化售电/直购电

- 广东现代化电力市场交易中心是什么 2025-06-24

- 深圳什么是电力市场交易中心生产厂家 2025-06-24

- 天津新型电力市场交易中心口碑推荐 2025-06-24

- 汕头新型国启中能电力是什么 2025-06-24

- 广州水性国启中能电力交易平台 2025-06-24

- 佛山常见电力市场交易中心口碑推荐 2025-06-24

- 天津什么是电力市场交易中心 2025-06-24

- 广东综合国启中能电力价格行情 2025-06-24

- 佛山智能化国启中能电力发展趋势 2025-06-24

- 广东加工电力市场交易中心性能 2025-06-24

- 福建无铅锡片厂家 2025-06-24

- 滁州定制立柜式防爆空调 2025-06-24

- 嘉兴数字滤波器作用 2025-06-24

- 上海减振异响检测特点 2025-06-24

- 广东德国进口魏德米勒厂家直供 现货直发 2025-06-24

- 东莞分布式测温光缆技术 2025-06-24

- 深圳电解清洗整流电源供应厂家 2025-06-24

- 江西优势无刷电机定制 2025-06-24

- 重庆单体电池模拟器 2025-06-24

- 贵州除湿机陶瓷发热体怎么样 2025-06-24